Miközben lépten-nyomon pesszimista elemzői véleményekkel találkozunk a forint kapcsán, a külföldi befektetők magyar állampapír-állománya mindenkori csúcsra ugrott.

A piac lényegében már beárazta az IMF-megállapodás csúszását, miközben továbbra is megy a kettős kommunikáció a kormány részéről. Mindazonáltal mintha valami megmozdult volna az állóvízben: Fellegi Tamás helyét a tárgyalódelegáció élén várhatóan a nemzetközi pénzügyi rendszer által is elismert Varga Mihály veszi át, a fővárosi önkormányzat megállapodott a Suezzel a Fővárosi Vízművek visszavásárlásáról, a hétvégén Matolcsy György tárgyal David Liptonnal, az IMF vezérigazgató-helyettesével, jövő héten pedig Orbán-Barroso találkozó lesz.

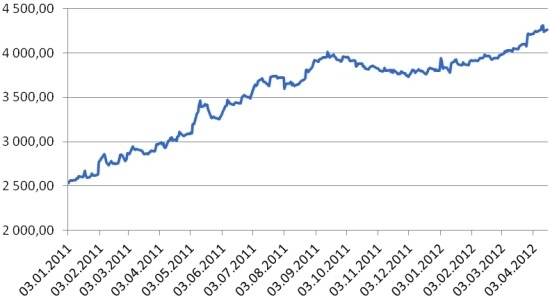

Külföldi befektetők állampapír-állománya (milliárd forint)

forrás: AKK

forrás: AKK

Könnyen lehet tehát, hogy izgalmas napok/hetek következnek a forint piacán, miközben ugyanis a sajtóból szinte naponta érkeznek az aggasztó hírek és elemzések a forint és a megrekedt IMF-tárgyalások kapcsán, addig a külföldi befektetők - igaz, továbbra is rendkívül magas hozam mellett - vásárolják a magyar állampapírokat, a színfalak mögött pedig mintha mégis közelednének egymáshoz a tárgyalófelek.

Forrás: Sxc.hu

Forrás: Sxc.hu

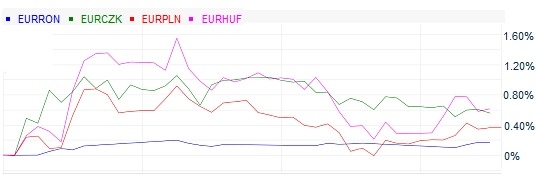

A grafikonon a régiós devizák heti teljesítménye látható

A grafikonon a régiós devizák heti teljesítménye látható

Utolsó kommentek